はじめに

NISAは2014年に始まった、少額から投資を始められる非課税制度です。(少額投資非課税制度)

投資に抵抗を感じている人もNISAなら一歩踏み出しやすいかもしれません。

僕もNISAを知って投資を始めたよ!

結論

NISAには一般NISA・つみたてNISAの2種類があり、自分に合った方で始められます。

筆者の個人的な意見としては、特に投資初心者が始めるにはNISAを使うのはアリだと思います。

NISAとは

ではまずNISAとは何か確認していきましょう。

NISAの種類と特徴

NISAには「NISA(一般NISA)」と「つみたてNISA」の2種類があります。

どちらも非課税ですが同時にどちらか1つしか口座を開設することができません。

本来投資信託などでは、投資で出た利益に対して20%の税金がかかります。高いですよね…

そこでNISAでは期間と投資金額の限度を設けることで、利益への課税を免除しています。

投資初心者がはじめやすい制度だね

期間と投資額の上限

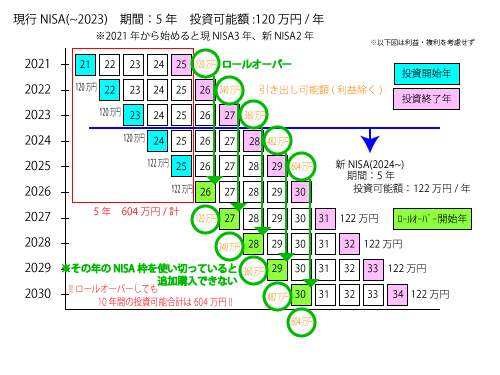

今回は一般NISAについて解説していきます。

一般NISAは「年間投資額の上限120万円」と「投資期間5年」という条件が決められています。

つまり5年間で600万円までしか投資できないことになります。

2024年に新制度に切り替わりますがそれはまた後ほど解説します。

以下の図は2021年にNISAを始めた場合のイメージです。

ちょっと細かいですが、順にみていきましょう。

投資額

一般NISAを使う場合、その年の1〜12月の間で合計120万円まで投資できます。

いつ・いくら買うかは指定されていないので、上限までは好きに買うことができます。

ただここで注意なのが、「使い切れなくても持ち越せない」ことと、「一部を売ったとしてもその分の枠は復活しない」ということです。

限度額はあくまで1年間に割り振られたものなので繰越はできません。

また、例えば100万円買って20万円売ったとしても残りの投資可能額は40万円ではなく、使っていない20万円のみです。

基本的には年末までに120万円投資して満期がくるまでは放置できると理想です。

メリット

課税されない

NISAのメリットは何といっても非課税です。本来利益に課されるはずの20%がかからないので利益を丸々得ることができます。

月10万円を5年間積み立て、年利4%で運用できたとすると60万円以上の利益が出ます。

※金融庁のHPでもシミュレーションできるので試してみると面白いですよ♪

https://www.fsa.go.jp/policy/nisa2/moneyplan_sim/index.html

普通であればこれに20%の税金がかかるので手元に残るのは48万円です。

NISAであればこの税金として納めるべきだった12万円も手に入るのでかなり大きいですよね!

※年率4%は目安です。実際は変動があるので上記の通りになるか分かりません^^;

これから投資を始めようとしている人には良い制度だと思います。

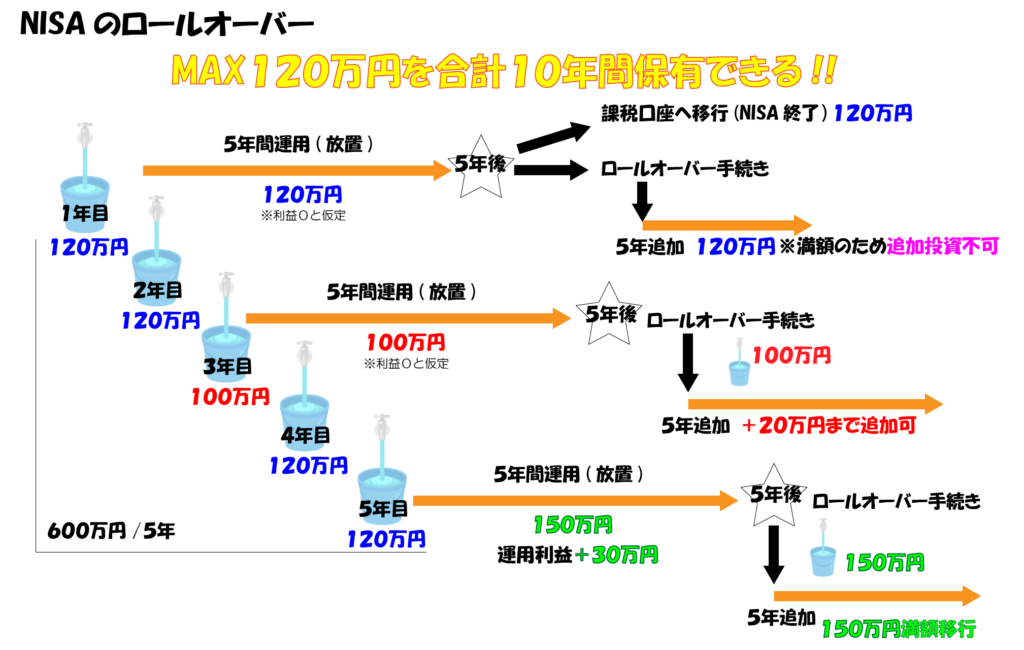

ロールオーバー

一般NISAは期限が5年となっていますが、実は「ロールオーバー」すると通算10年間保持することができるんです!

イメージで言うと、

①1年に1回120万円入るバケツを渡されて年内に入れられるだけ入れる。

②翌年から4年間は放置。

③5年目に3つの選択肢から選ぶ。

Ⅰ.売却 Ⅱ.課税口座に移行(手続き不要) Ⅲ.ロールオーバー(要手続き)

④ロールオーバーする場合は、バケツが満タン(120万円)であれば引き続き5年放置。隙間があれば120万円までなら追加できる。追加できるのは最初と同じく年内。

ロールオーバーは仕組みが少しややこしいですが、10年延期できるのは大きいです。さらに、5年後に下落が来ている場合はロールオーバーしてやり過ごすという手もあります。

まずは保有期間中に暴落が来ないことを祈りましょう♪

デメリット

期間・投資額が限定

これはそのままですね。

投資可能額は年間120万円で5年間まで。(ロールオーバー可)

合計600万円が限度なので、それ以上投資したければ課税口座で運用することになります。

買える銘柄が限定

これはそれほど気にしなくても大丈夫だと思います。投資可能なものをざっと挙げると、

外国株・日本株・株式投資信託・海外ETF・国内ETF・海外REIT・国内REITなど

少なくとも投資初心者が一歩を踏み出すには十分過ぎますね(^^)

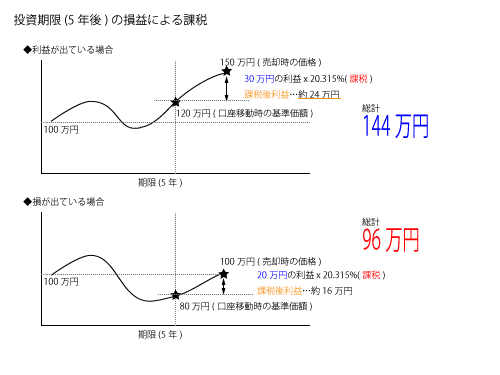

損益通算できない

これは意外と要注意です。

一般口座の場合、ある投資信託でプラスを出しても、別の投資信託でマイナスを出せばトントンになり利益が発生しないため課税されません。これが損益通算です。

ところがNISAではこれができないので、売却時の基準価額次第で、元本を下回っているのに課税されるという現象が起きる可能性があります。

まず上の図(利益が出ている場合)で見ると100万円で始めた投資が期限時点で120万円に増えています。売却するなら120万円が手元に入ります。

次にこのまま課税口座に移行する場合を考えます。

課税口座に移す場合は期限時点の120万円が新たな基準価額になります。

120万円で移行し、その後150万円に増えた段階で売却したとすると30万円の利益が出ます。

この30万円に課税(20%)されるので手元に残る利益は約24万円で、総計144万円になります。

問題は下の図のように損益が出ている場合です。

100万円でスタートし、期限時点で80万円の場合は20万円の損益です。売却すると80万円が手元に残ります。

ではそのまま課税口座に移すとどうなるでしょう?

課税口座に移行すると80万円が基準価額となり、その後100万円まで増えたとすると20万円の利益が出ます。

しかし、この20万円に課税されるため手元に残るのは約16万円で総計96万円と元本割れとなります。

同じ20万円の利益が出ても課税口座の場合はこのような現象が起きてしまいます。

期限時点でマイナスが出ていても他の利益と損益通算できないのでどちらにしても元本割れとなります。

控除にならない

NISAへの投資は控除になりません。

控除になるのは、iDeCo(個人型確定拠出年金)やふるさと納税です。

この辺りも今後記事にしたいと思います。

新NISA

NISAは2024年から新NISAに生まれ変わります。

既にNISAを利用している場合も自動的に新NISAに切り替わります。

では新NISAでは何が変わるのでしょうか。

変更点

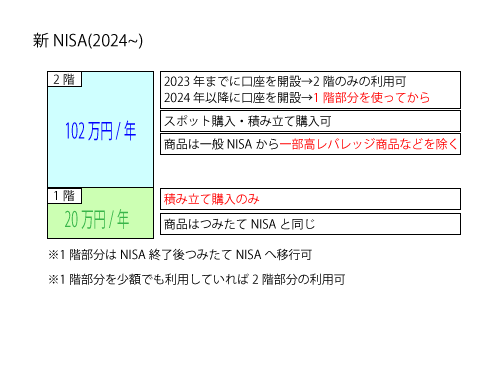

新NISAでは投資可能金額の上限が2階建てになります。

まず1階部分は年間投資額の上限が20万円になります。商品を購入する場合はこの1階部分から使うことになります。

1階部分

1階部分はつみたてNISAと同じ商品の中から購入することになります。購入方法も積み立てのみです。

基本的にはこの20万円分を使い切ってから2階部分の利用が始まりますが、実際は少額でも1階部分を利用していれば2階部分の利用を始めることができます。

2階部分

2階部分の変更点は「上限102万円」と「一部商品の購入不可」です。

上限が2万円増えたことで、1階部分と併せて年間122万円まで投資することが可能になりました。

一部買えなくなった商品がありますが、これは高レバレッジ(ブル・ベアなど現指標の〇倍の連動を目指す商品)などを指します。ギャンブル性の高い商品が買えなくなりましたがインデックス投資自体は可能なので、人によっては全く影響がありません。

まとめ

NISAは投資初心者にやさしい制度です。

新NISAへの移行など、少しややこしい時期ですが投資を始める良いきっかけになるのではないでしょうか。

一般NISAは「投資額上限120万円(2024年からは122万円)」「投資期間5年」と制限はありますが、選ぶ商品次第では預金とは比べ物にならない利率で運用することができます。

これをきっかけに資産運用をはじめてみてもいいかもしれませんね。

ネットだけではなく良本を多く出ているのでまずは色々情報収集してみましょう。

投資信託の始め方については過去の記事をご覧ください。

ただし、途中でもお話ししましたが、元本割れがないとは限りません。

くれぐれも自己責任で、自分にとって程よいリスクを取りながら運用してください。

最後までご覧いただきありがとうございました!

PR広告を含みます