はじめに

以前の記事で投資信託の概要に触れました。

今回は具体的な投資方法や銘柄について記事にしたいと思います。

「投資が怖い」とまだ初めていない方が一歩踏み出せるきっかけになればうれしいです。

インデックス投資とは

インデックス投資って聞いたことあるけど具体的にはどういうもの?

投資信託の一種だよ。具体的に説明していくね。

インデックス投資とは?

概要

インデックス投資とは、株価指数などの値動きと連動した運用成果を出すことを目標にした投資方法です。一般的には以下のような指数があります。

・日経平均株価…東証一部に上場している企業の中で、日本経済新聞が選んだ225社の株価を平均した指数です。

・東証株価指数(TOPIX)…東証市場第一部に上場する国内株式全銘柄を対象とする指数です。

・東証REIT指数…東京証券取引所に上場しているREIT(不動産投資信託)全銘柄を対象とする指数です。

・ダウ平均株価…米国を代表する30銘柄(アップル・マイクロソフト・ボーイングなど)の株価を平均化した指数です。

・S&P500…主に米国の取引所(ニューヨーク証券取引所など)に上場している大型株から選ばれた500銘柄で構成された指数です。

インデックス投資はこういった指数に連動するように値動きする商品に投資することになります。

仕組み

株式の購入といえば、「○○会社の株を△△株買った」というのが一般的ですが、インデックス投資では市場全体に投資します。

個別銘柄を選んで買うには時間と手間、そして大きな費用がかかります。日本の個別株は基本的に100株単位で購入しなければなりません。そのため、例えば1株1000円の株を買いたくても10万円ないと買うことができません。

さらに、1社に集中投資することになるので、その1社の株価が値下がりしたらストレートに自分の資産に影響します。

それに対してインデックス投資は、選び抜かれた企業で構成される商品(S&P500であれば500社)を購入します。証券会社にもよりますがほとんどの場合、1円から購入することができます。

そして、個別株と違って複数の企業に対して購入するので、どこか1社で値下がりが発生しても他の会社が値上がりしていれば相殺することができます。

そのため、投資の中では比較的安全に運用することができます。

代表的な銘柄

以下が代表的な銘柄です。

名称・地域・基準価額

| 名称 | 地域 | 基準価額 |

| SBI・V・S&P500インデックスファンド | 国際株式・北米 | 16,981 |

| eMAXIS Slim米国株式(S&P500) | 国際株式・北米 | 18,515 |

| SBI・V・全米株式インデックスファンド | 国際株式・北米 | 11,166 |

| eMAXIX Slim全世界株式(オール・カントリー) | 国際株式・グローバル | 16,739 |

| iFreeレバレッジ NASDAQ100 | ブル・ベア・北米 | 41,938 |

メリット・デメリット

インデックス投資にもメリット・デメリットがあります。ここを適正に判断しないと資産を減らすことになるのでしっかり理解したうえで投資することが大事です。

メリット

投資信託は買い付けした後はプロの運用会社が適正に売買してくれるため、基本的には買ったら放置できます。もちろん、買い付けまでは銘柄を選定したり値動きを確認するなどして慎重に選びましょう。

多くの証券会社で1円から購入できます。最近は「100円からの投資」などの宣伝も見るようになりましたね。自分のペースで無理のないように積み立てていけるのは大きな魅力です。

1点集中投資はハイリスク・ハイリターンです。その点、インデックス投資は複数の会社が含まれるお得パックなので、例えばS&P500を買うだけでも全米500社に投資していることになるのでリスクヘッジが可能です。さらに低コストで運用できるので複数の銘柄を購入(例えば北米と全世界)することでさらに暴落時のリスクを抑えることができます。

デメリット

投資に踏み出せない一番の理由はこれではないでしょうか。実際どの金融商品も元本割れのリスクがあります。ただ、リスクをおかさなければリターンは得られないので、自分のバランスの良い適正なリスクを取って運用しましょう。

これはメリットの裏返しなのですが、分散投資することで値下がり時のリスクを回避することができる反面、1社が値上がりしたときも他の会社が値下がりしていると相殺されてしまいます。ただ、企業は業績を伸ばすことを目標にしているので、それに比例して値上がりを期待することができます。そのため、投資信託は中・長期の投資に向いています。

運用コストがかかる…これは以前の記事でもお話ししましたが、投資信託は「販売会社・委託銀行・運用会社」の3つが関わるのでそれらに手数料を払うためのコストがかかります。とはいえ年率1%程度のものもあるのでそのあたりのバランスを考えながら買い付けしましょう。

NISA・つみたてNISA・iDeCoの活用

運用を始めると利益が出ます。購入した状態で商品の値上がりがあると利益になりますが、口座に入ったままだと含み益(数字上の利益)です。実際に利益を確定させるには販売する必要がありますが、その際にプラス収支の場合はプラス分に20.315%の税金がかかります。かなり大きな税率なので損をした気持ちになりますが、正しく申告せずに脱税すると後が怖いので必ず確定申告をしましょう。今は証券口座開設時に「特定預りの取引」にしておけば源泉徴収で税金を引かれるので申告の必要がなくなりますので積極的に利用するといいと思います。

それにしても税金は高いので、それを回避する方法としてNISA・つみたてNISA・iDeCoを利用しましょう。

一般NISA

NISAとは2014年1月に始まった、個人投資家のための税制優遇制度です。最長5年で毎年120万円までの投資が対象で、5年後に売却したときに出た利益にかかるはずの税金を非課税とするものです。

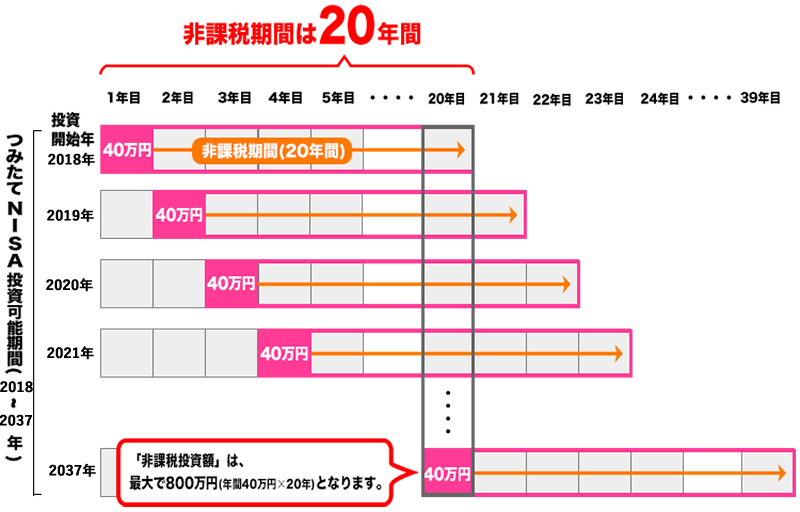

つみたてNISA

つみたてNISAは一般NISAと同じ税制優遇制度です。一般NISAとの違いは、つみたてNISAは最長20年で年間40万円まで積み立てることができます。

一般NISAとつみたてNISAはどちらか1つを選ばなければいけないので、自分の投資スタイルと積み立てる資金と相談しましょう。

iDeCo(投資信託ではないので番外編として参考までに)

iDeCo(個人型確定拠出年金)は自分で決めた掛け金を積み立て、60歳以降に受け取る私的年金制度です。任意での加入ですが、年金と併せて受け取れるので老後資金のプラスになります。

対象は「自営業者」「厚生年金保険の被保険者(企業型年金加入者は一部例外あり)」「専業主婦(夫)など」でそれぞれ積み立て限度額は以下の通りです。

| 対象 | 掛け金 |

| 自営業者 | 68,000円/月 |

| 厚生年金保険被保険者 | 12,000円~23,000円/月 |

| 専業主婦(夫) | 23,000円/月 |

iDeCoの掛け金は全額所得控除となり、運用中の運用益も非課税、給付の際は「年金として受給」と「一時金として受給」を選べますが、どちらを選んでも控除の対象となります。

iDeCoはNISAなどとは別(NISAは金融庁、IdeCoは厚労省)なので併用することが可能です。

各指数の今の値動き

2021年11月8日の各指数は以下の通りです。

| 指数 | 現在値 |

| 日経平均 | 29,539 |

| TOPIX | 2,037 |

| 日経平均先物 | 29,530 |

| マザーズ指数 | 1,126 |

| NYダウ | 36,327 |

| NASDAQ | 15,971 |

| 上海総合指数 | 3,501 |

まとめ

今回はインデックス投資の具体的なお話しをしました。

最後に伝えたいのは、

「適正なリスクを取ろう」です。

「リスクを恐れて何もしない」「リスクを無視して大損」では資産は増えません。リスクの大小は人それぞれなので、自分にとって心地の良くバランスのいい適度なリスクを取りながらリターンを狙っていきましょう!

この記事が少しでも皆さんの参考になればうれしいです。

最後までご覧頂きありがとうございました!